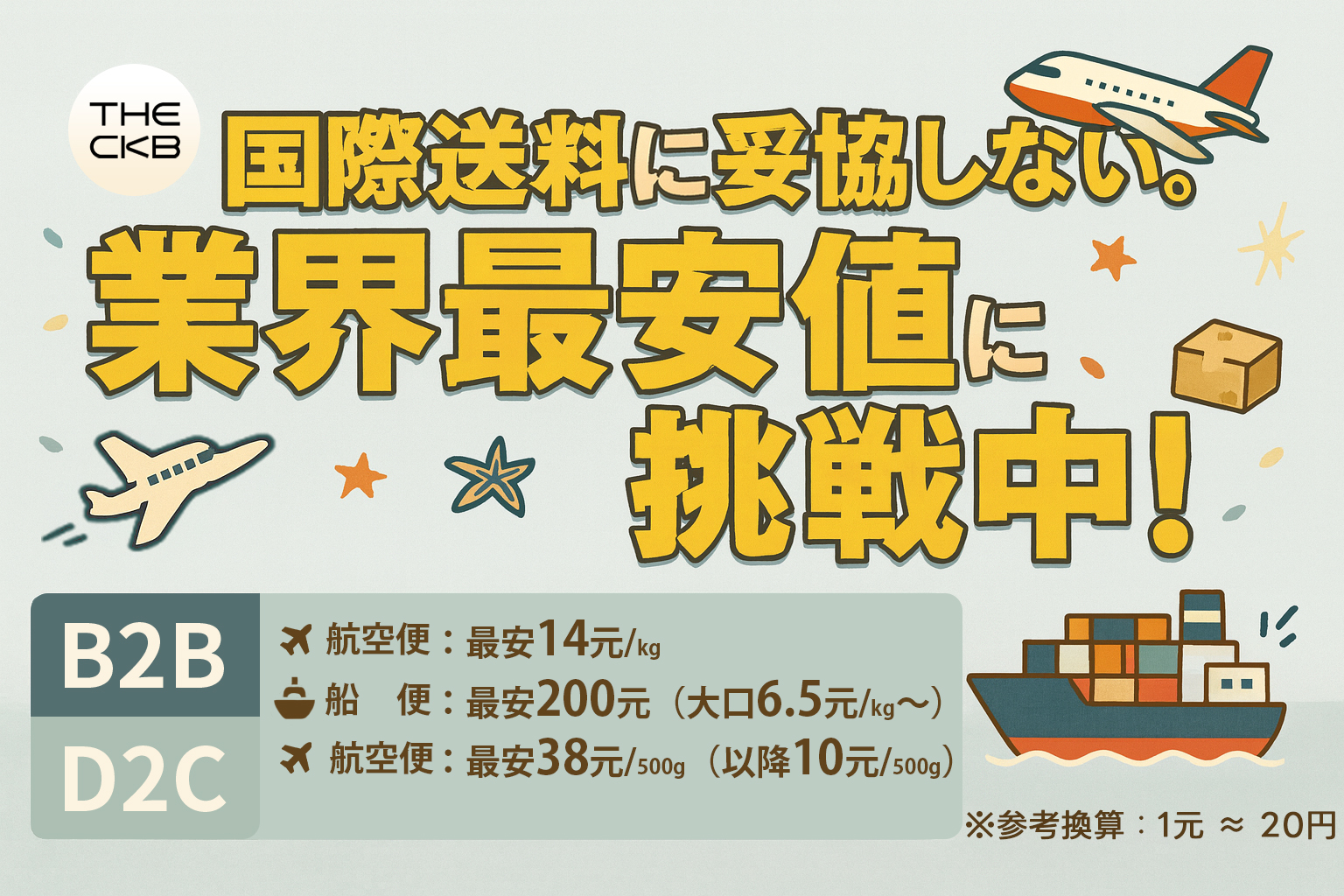

コストに妥協しない。最安水準の国際送料、ここに。

\ 海外調達・OEM・卸仕入れなら、THE CKB /

小口直送も大口発送も、国際送料は業界最安水準。

航空便最安38元(約800円)~

船便最安200元(約4,400円)~

無料登録ですぐに送料をシミュレーション。

自社商品のコストを事前に把握できるから、初めての海外仕入れでも安心です。

タオバオで中国から商品を仕入れる際、関税はいくらかかるのか、免税になるのはどんな場合か、気になる方は多いはずです。

実際、商品代金は安くても、到着時に高額な請求が来て驚くケースは少なくありません。

本記事では、関税の仕組み・計算方法・免税ライン・支払い手順・節税のコツまで、最新情報をもとに徹底解説します。

コストを抑えて賢くタオバオを活用するための秘訣を、プロの視点からお届けしますので、ぜひ最後まで読んで、あなたのビジネスに役立ててください。

タオバオを含む海外通販で商品を購入・輸入する際には、原則として関税がかかります。

2026年現在、ECプラットフォームを介した個人輸入への監視は厳格化されており、正確な知識が不可欠です。

まずは関税の基本的な仕組みと、最新の変更点について理解を深めていきましょう。

タオバオで注文した商品が日本に届く際、国境を越える貨物に対して課される税金が「関税」です。

課税の主体は日本の税関であり、中国から国際郵便や国際宅配便のどちらを利用しても原則として課税対象となります。

この税金は、国内産業の保護や国家財政の維持を目的として徴収されているのです。

輸入には大きく分けて「個人輸入」と「商用輸入(一般輸入)」の2種類になります。

個人が自分で使うために輸入する「個人輸入」の場合、課税対象額が商品代金の60%に軽減される特例があります。(詳細は後述)

Amazonやメルカリ等での転売や店舗での販売を目的とした「商用輸入」では、商品代金に送料と保険などを加えた全額が課税対象となります。

つまり、個人輸入と商用輸入では、課税の土台そのものが異なります。

個人輸入の課税対象となる商品代金に、送料が含まれるかどうかという論争がありますが、税関の質疑応答事例・関税評価において、以下の通り明記されています。

| ・商品代金と送料が仕入書等で明確に区別されていれば送料は課税価格に算入不要、区別できなければ運賃込み価格が「海外小売価格」になる。 ※参照:税関・質疑応答事例・関税評価 |

関税の有無や金額は、商品の種類(品目)と価格によって決定されます。

基本的には、税関職員がインボイス(配送伝票)を確認して判断を下しますが、抜き打ちで荷物が開封されることも珍しくありません。

タオバオは商品価格が非常に安いため、関税を含めても国内調達より割安になるケースが大半です。

しかし、予期せぬ出費を避けるためには、注文時にあらかじめ概算を把握しておくことが重要といえます。

タオバオ輸入に関する商品の仕入れ方法については、下記の記事で詳しく解説していますので、参照ください。

2026年現在、海外EC市場の拡大に伴い、税関のチェック体制は強化され、特に「少額輸入貨物の免税制度」を悪用した分割配送や、アンダーバリューへの対策が厳格になりました。

そのため関税制度の見直しが進み、令和8年度税制改正大綱において、関税定率法等の一部が下記の通り改正されました。

(1) 暫定税率等の適用期限の延長等

(2) 急増する少額輸入貨物への対応

(3) 不当廉売関税に係る迂回防止制度の創設

(4) 関税の犯則調査手続の見直し

これらの改正において、特にタオバオ輸入に関連するのは、(2)の「急増する少額輸入貨物への対応」における以下の②の項目です。

② 個人使用貨物に限り課税価格を海外小売価格の6割にする特例を廃止。

つまり、「個人使用貨物 海外小売価格×0.6特例」が廃止され、商品価格全額が課税対象となるのです。

ただし、この特例が廃止される時期は、令和10年4月1日とされています。

課税価格の合計額が1万円以下の場合は、一部の例外(酒類やたばこなど)を除き、原則としてこれまで通り関税・消費税が免除されます。

免税ラインを超えた場合には、関税とは別に輸入消費税(10%)も加算される点を覚えておきましょう。

また、アンダーバリュー対策として、現在はAIを活用したX線検査やデータ照合が進んでいます。

これにより、不自然に安い価格設定の荷物は厳しくチェックされる傾向にあります。

このような制度改正や監視強化により、これまでは見過ごされがちだった少額の個人輸入に対しても、厳しい目が向けられるようになりましたので注意が必要です。

海外から商品を仕入れる際に発生する費用として、関税、輸入消費税、通関手数料の3つがあります。

これらはそれぞれ性質が異なるため、以下の表で違いを確認しておきましょう。

| 種類 | 法律 | 税率・金額の目安 | 支払先 |

|---|---|---|---|

| 関税 | 関税法・関税定率法など | 品目により0%〜30%以上 | 国(税関) |

| 輸入消費税 | 消費税法など | 10%(※食品は8%) | 国(税関) |

| 通関手数料 | 各配送業者の規定 | 数百円〜数千円程度 | 配送・代行業者 |

関税は輸入品そのものに課される税金であり、輸入消費税は日本国内での消費に対して課される税金です。

輸入消費税は、課税価格に関税額を加えた金額に対して計算されます。

一方、通関手数料は、DHLやヤマト運輸、日本郵便などが関税の立替えや通関手続きを代行した際に請求される手数料です。

これら3つの費用は別々に発生し、合算して支払う必要がある点に注意してください。

関税がいくらかかるかは、商品の課税価格と品目別税率によって決まります。

計算式を正しく理解し、購入前にシミュレーションしておくことで、予想外のコスト増を防ぐことが可能です。

関税額を求めるための基本式は「課税価格 × 関税率」です。

関税および消費税の計算は、決められた手順に沿って行われます。

具体的な計算ステップは以下の通りです。

個人輸入では2028年4月1日に0.6掛けの特例が廃止された後は、商品代金の金額がそのまま課税ベースとなります。

計算時には端数処理のルール(1,000円未満や100円未満の切り捨て)があるため、実際の請求額と多少の誤差が生じる場合もあります。

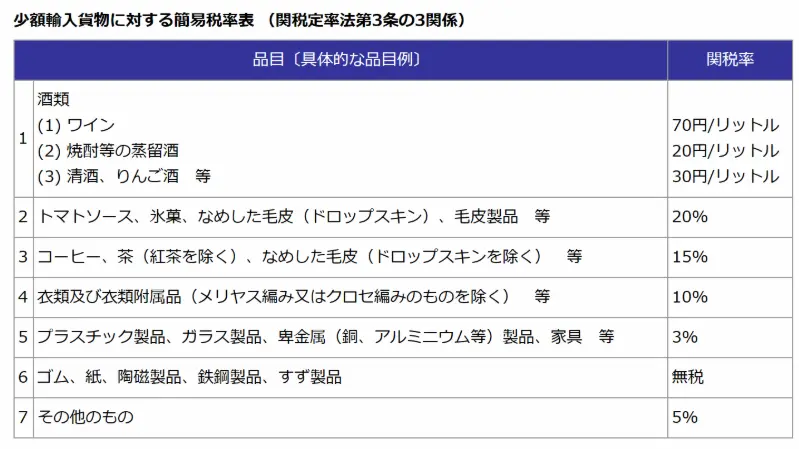

関税率には簡易税率と実行関税率の2種類があり、関税率は商品の品目や素材によって細かく定められています。

ここでは、税関の公式データ(令和7年4月1日現在)をもとに、それぞれにおける代表的な品目の関税率をご紹介します。

課税価格が20万円以下の場合、簡易税率が適用され、その税率は下表の通りです。

簡易税率で分類される品目は7区分のみであり、数千もの品目分類がある実行関税率に比べると、シンプルでわかりやすいです。

ただし、ニット製衣類や革製のバッグ、革靴などは簡易税率が適用されず、実行関税率での計算となる場合があるため注意が必要です。

課税価格が20万円以上の場合には実行関税率が適用され、商品の種類や仕入先国によって、法律や条約で細かく定められています。

国内産業の保護を目的としているため、各産業の海外との競争力によって関税率が変わり、またWTO協定など海外諸国と締結している条約によっても変化します。

そして、実行関税率は国定税率(国の法律)と協定税率(外国との条約)、特恵税率(発展途上国優遇措置)の中から低いものが適用されるのです。

代表的な品目の目安は次のようになっています。

簡易税率と違って数千もの品目に分類されているため、ここではすべてを紹介できませんが、最新の税率の詳細につきましては、下記の税関ホームページで確認できます。

参照:税関ホームページ・実行関税率表(2026年4月1日版)

実際にどのくらいの税金がかかるのか、衣類(簡易税率10%)を個人輸入した場合を想定してシミュレーションしてみましょう。

下表において課税価格は「海外小売価格×0.6」で算出し、消費税と地方消費税は税関の計算ルールに沿って概算しています。

| 商品代金 | 課税価格(✖0.6) | 関税額(10%) | 消費税+地方消費税 | 合計税額(概算) |

|---|---|---|---|---|

| 10,000円 | 6,000円 | 免税 | 免税 | 0円 |

| 30,000円 | 18,000円 | 1,800円 | 約1,700円(※) | 約3,500円 |

| 100,000円 | 60,000円 | 6,000円 | 約6,500円(※) | 約12,500円 |

※消費税額は(消費税7.8%+地方消費税2.2%)を合算したもの。

実務では、品目区分、素材、為替、端数処理、送料内訳の有無などで結果が変わるため、あくまで目安として見てください。

詳細は次章で詳しく解説しますが、現時点で課税価格が16,666円以下の場合は免税ルールが適用され、関税・消費税ともに0円となります。

タオバオユーザーなら必ず知っておきたいのが「16,666円ルール」です。

このラインを意識するだけで、輸入コストを劇的に抑えることが可能になります。

ここでは、免税の仕組みから例外ケースまで詳しく掘り下げます。

関税法上、「課税価格の合計額が1万円以下」の少額輸入貨物については、原則として関税、消費税、地方消費税が免除されます(酒類やたばこなどを除く)。

個人輸入の場合、課税価格は商品代金の60%で計算されます。

つまり、商品代金の合計が16,666円であれば、16,666 × 0.6 = 9,999.6円となり、1万円を下回ります。

この計算の結果、課税価格が1万円以下となるため、関税と消費税が全額免除されるのです。

これが、多くの輸入プレイヤーが「16,666円以内に収めればお得」と言う根拠となっています。

しかし、既述の通り令和8年度の税制改正で「0.6掛け特例」が令和10年4月1日以降廃止されたため、実際の購入価格がそのまま課税価格になります。

そのため、「0.6掛け特例」廃止後の新しい免税ラインは事実上「約10,000円以下」になることを覚えておきましょう。

課税価格の合計額が1万円以下であれば、すべての商品が免税になるわけではありません。

一部の品目には「免税の適用除外」という厳しいルールが存在しています。

まず、以下の通りの免税の基本条件を理解しておきましょう。

これらの条件を満たしていて課税価格が1万円以下であっても、免税が適用されない例外ケースが下表の通り存在します。

| 例外(免税にならないケース) | 理由・適用される税 |

|---|---|

| 酒類、たばこ | 免税の対象外。酒税やたばこ税が課せられる。 |

| 革製バッグ、パンスト、革靴、ニット製衣類など | 国内産業保護のため、個人的なギフトを除き1万円以下でも課税対象。 |

| 商用輸入(転売目的) | 個人輸入の対象外となり、厳密な課税が行われる。 |

タオバオで安価な革製品やニットを大量に購入する際は、この「例外ケース」を失念していると思わぬ高額請求に驚くことになります。

免税を狙うのであれば、これらの品目を避け、一般的なコットン製の服やプラスチック雑貨に限定するのが定石です。

タオバオからの仕入れにおいて、「免税だと思っていたのに関税を請求された」というトラブルは少なくありません。

以下のポイントは見落としがちなので注意しましょう。

| 要注意ケース | ポイント |

|---|---|

| 複数回に分けた荷物の合算 | 同日に通関する複数個の荷物は、税関側で合算して判定されることがあります。 |

| 転売・商業目的での輸入 | タオバオでの購入が販売目的とみなされると、実行関税率が適用されます。 |

| 為替変動の影響 | 円安が進行すると、同じ人民元の価格でも円換算額が上がり、1万円のラインを突破しやすくなります。 |

| 代行業者経由の価格判定 | 代行業者の仕入れ価格ではなく、購入者が支払う小売価格ベースで判定されるケースがあります。 |

さらに、2022年10月の改正により、偽ブランド品などの模倣品は「個人使用目的であっても輸入不可」となっていますので注意が必要です。

これらは課税以前に没収の対象となるため、絶対に輸入してはいけません。

偽ブランド品への規制強化に関しては、下記の記事で詳しく解説していますので、参照ください。

関税は商品到着後に配送業者を通じて支払うのが一般的です。

いつ、どこで、どのように支払うのかを事前に把握しておけば、受け取り時の混乱を防ぐことができます。

関税の支払いタイミングは、基本的に「商品が日本に到着し、税関での通関手続きが完了したとき」になります。

利用する配送手段によって、以下の通り流れが若干異なります。

関税等の合計額が1万円以下または30万円以下の一定条件内であれば、郵便局員が商品を配達する際に玄関先で現金で支払う「着払い」のような形が一般的です。

金額が大きい場合や事前に手続きが必要な場合は、「国際郵便物課税通知書」などの葉書が届き、郵便局の窓口で支払うことになります。

配送業者が一旦関税を立て替え、通関をスムーズに終わらせてくれます。

その後、配達時にドライバーへ支払うか、後日送られてくる請求書に従って支払う形になります。

なお、課税価格が20万円を超える高額な輸入の場合は、特別な輸入申告が必要となり、原則として税関に対して直接申告・納税を行う必要があります。

利用する配送ルートによって、選べる支払い方法は異なりますので、それぞれの特徴を把握し、自分に合った方法を選びましょう。

主要な業者の対応状況をまとめました。

| 配送・代行業者 | 主な支払い方法 |

|---|---|

| 日本郵便(EMS等) | 配達時に現金支払い、または郵便局窓口での支払い |

| ヤマト運輸(国際宅急便) | 配達時に現金支払い、またはクレジットカード決済(後日精算) |

| DHL | 配達時に現金・カード支払い、または専用サイトからのオンライン決済 |

| 代行業者 | 業者が関税を立替え、後日購入者へ請求(銀行振込、カード等) |

代行業者を利用する場合、通関作業や関税の立て替えを業者が一括して行ってくれるため、個人で煩雑な手続きをする手間が省けるというメリットがあります。

ただし、その分だけ代行手数料や立替手数料が上乗せされることがあります。

支払い方法は利用する業者や状況によって変わるため、不安な場合は事前に各業者の案内を確認しておきましょう。

荷物が「通関中」のまま数日間動かない場合、税関で何らかの問題が生じている可能性が高いです。

その主な原因と対処法を知っておくことが大切です。

主な差し止め理由には、以下のようなケースが挙げられます。

このような理由で荷物が止まると、税関や配送業者から「認定手続開始通知書」や書類提出を求める葉書・電話などの連絡が来ます。

通知が届いたら、指定された期日内に購入履歴のスクリーンショットなど、価格や内容を証明できる必要書類を速やかに提出してください。

代行業者を利用している場合は、まずは代行業者に状況を相談し、対応を任せるのがスムーズです。

対応を放置すると、荷物が廃棄されたり没収されたりする可能性があるため、早めの確認が重要です。

合法的な範囲で関税の負担を減らす方法はいくつか存在します。

商品選びや発送方法の工夫、代行業者の活用など、賢く利用するためのポイントをFAQ形式で解説します。

関税のコストを少しでも抑えるための合法的なアプローチをご紹介します。

仕入れる商品のジャンルを工夫することで、コストを大きく削減できます。

腕時計、パソコン、化粧品、書籍、おもちゃなどは関税が無税に設定されています。

その一方で、衣類は10%〜12.8%、革靴は30%など高めの税率が設定されていますので、税率の低い商品を選ぶことが大切です。

関税の基礎となる課税価格は、商品代金に送料を含めたCIF価格で決まります。

そのため、急ぎでない場合はエコノミー便などを活用して送料を安く抑えることで、結果的に関税・消費税の額も引き下げることが可能です。

既述の通り、課税価格の合計が16,666万円以下であれば、原則として関税・消費税は免税となります。

その制度を利用して、必要なものを一度に大量に買うのではなく、1注文あたりの金額を少額に抑えるのも一つの手です。

ただし、意図的に荷物を分割しても、税関で同日通関となり合算して課税されるケースもあるため注意してください。

また、インボイスの金額を意図的に低く書き換える「過少申告」や、内容物を偽る「虚偽申告」は明確な関税法違反です。

追徴課税や没収、最悪の場合は刑事罰の対象となりますので絶対に行わないでください。

タオバオは基本的に中国国内向けのプラットフォームであり、日本の住所へ直接発送してくれないショップが数多く存在します。

そのため、日本から購入する際は「代行業者」を仲介して購入・発送・通関を行うのが一般的です。

代行業者を利用する関税面のメリットとして、煩雑な通関手続きを業者が代行してくれるため、購入者自身が税関とやり取りする手間が省ける点が挙げられます。

また、複数のショップで購入した商品を業者の倉庫で一つにまとめ(同梱発送)、国際送料を節約することも可能です。

ただし、同梱した場合はその合計金額が課税価格となるため、免税ラインを超えやすくなる点には留意しましょう。

代行業者選びのポイントは以下の通りです。

一部の悪質な業者が、サービスとして「低額申告(アンダーバリュー)」を提案してくることがありますが、これは違法行為です。

買い手側も共犯としてリスクを負うことになるため、法令を遵守する信頼できる業者を選ぶことが最重要です。

輸入代行業者の選び方については、下記の記事が参考になります。

タオバオで商品を購入する目的が「自分用」か「転売用」かによって、関税の扱いは大きく変わります。

下表にその違いをまとめましたので、参照ください。

| 項目 | 個人輸入 | 商用輸入 |

|---|---|---|

| 目的 | 自分で使用するため | 販売、事業で使用するため |

| 課税価格の基準 | 商品代金ベース | 取引価格(商品代金+運賃+保険料等) |

| 適用税率 | 20万円以下なら簡易税率が適用可能 | 実行関税率表が適用される |

| 少額免税ルール | 1万円以下で適用される | 1万円以下でも適用されない |

ビジネスとしてタオバオ仕入れを行う場合は、最初から商用輸入として正しく申告する必要があります。

個人輸入を装って転売を繰り返していると、税務署や税関からの指摘を受け、追徴課税を課されるリスクがあるため注意してください。

規模が大きくなるほど、法令遵守(コンプライアンス)が重要になります。

結論から言うと、関税の支払いは国民の義務であり、これを無視して荷物を受け取ることは絶対にできません。

関税を支払わない場合、以下のようなリスクが生じます。

合法的に関税を0円にする方法は、「免税ラインの1万円以下に収める」か「無税の品目を選ぶ」ことしかありません。

どうしても支払いが困難な場合は放置せず、税関に相談するか、業者の指示に従い適切な手続きをとるようにしましょう。

タオバオでの買い物や仕入れにおいて、関税は避けては通れない関門です。

しかし、最新ルールを正しく把握し、「16,666円ルール」や個人輸入の特例を賢く活用すれば、コストを最小限に抑えることは十分に可能です。

特に革製品やニットなどの高税率品目に注意し、必要に応じて代行業者の力を借りることが、トラブルのないスムーズな輸入を実現する近道となります。

本記事で紹介した計算方法やシミュレーションを活用し、到着時の不安を解消した上で、タオバオでのショッピングを楽しんでください。

事前の知識こそが、海外輸入を成功させる最大の武器になるでしょう。

タオバオ輸入に代行業者の利用は欠かせませんので、ぜひ弊社サービスのご利用を検討Kづあさい。